КУДиР: образцы заполнения. Примеры заполнения книги доходов и расходов для ип Образец заполнения новой книги

КУДИР - это книга учета доходов и расходов, которую должны вести все организации и ИП на (ст. 346.24 НК РФ). Заверять книгу в налоговой инспекции не требуется, однако при любых вопросах к годовой декларации налоговики могут запросить книгу учета для более тщательной проверки. Ошибки в КУДИР или ее отсутствие - повод для штрафа в размере минимум 10 тысяч рублей (ст. 120 НК РФ и ст. 15.11 КоАП).

КУДИР ведется по форме, утвержденной приказом Минфина РФ от 22.10.2012 г. № 135н. КУДИР для ИП на УСН - основной документ налогового учета. Организации-упрощенцы, кроме налогового учета в КУДИР, ведут еще и обязательный бухучет. Свою налоговую базу по упрощенному налогу налогоплательщики определяют на основании КУДИР, поэтому если вы совмещаете несколько налоговых режимов, то нужно вести учет доходов и расходов по УСН отдельно от другого налогового режима.

Общие правила оформления и заполнения КУДИР следующие:

- для каждого налогового периода (то есть календарного года) - новая КУДИР;

- записи в книге ведутся нарастающим итогом в хронологическом порядке;

- КУДИР заполняется кассовым методом, то есть учитывается только реальное движение денег в кассе или на расчетном счету. Если вы только отгрузили товары покупателю, но не получили оплату - это еще не признается доходом для кассового метода учета. Аналогичные правила действуют и для расходов;

- КУДИР ведется на компьютере, в специальной бухгалтерской программе или от руки;

- суммы вносятся в книгу в рублях и копейках;

- электронная КУДИР по окончании налогового периода распечатывается;

- распечатанная электронная КУДИР или рукописная бумажная должна быть пронумерована, прошнурована, скреплена подписью руководителя или самого ИП и печатью (при ее наличии);

- в рукописной КУДИР ошибки исправляют так: зачеркивают неверную запись, рядом пишут правильную формулировку, заверяя ее должностью, ФИО и подписью ответственного лица, фиксируют дату внесения исправления.

КУДИР состоит из 4 разделов плюс титульный лист. В I разделе книги налогоплательщик указывает доходы и расходы, во II разделе - расходы на покупку ОС и НМА, III раздел включает в себя убытки прошлых лет, на которые можно уменьшить текущий налог, IV раздел посвящен расходам, которые уменьшают сумму налога. II-III раздел должны заполнять только при УСН Доходы минус расходы, а IV раздел предназначен только для УСН Доходы. Рассмотрим подробнее, как вести КУДИР при УСН 15% и 6%.

Обратите внимание, что изменения в КУДИР, утвержденные приказом Минфина России от 07.12.16 № 227н, начинают действовать только с 1 января 2018 года. В 2017 книга доходов заполняется точно так же, как и в прошлом году.

Заполнение КУДИР при УСН Доходы

Поскольку налогоплательщик на УСН Доходы учитывает только свои доходы, то в I разделе КУДИР он будет отражать лишь поступления на расчетный счет или в кассу. При этом в качестве дохода для определения налоговой базы учитывают не любые полученные денежные средства. Согласно ст. 346.15 НК РФ упрощенец учитывает в качестве доходов свою выручку и внереализационные доходы - сдачу имущества в аренду и прочие доходы из ст. 250 НК РФ. Перечень же доходов, которые нельзя учесть на УСН, приводится в статьях 224, 251, 284 НК РФ.

Этот перечень длинный, большая часть доходов весьма специфические. Укажем наиболее характерные для повседневной деятельности большинства бизнесменов: нельзя считать доходом получаемые из ФСС деньги для возмещения затрат на детские пособия и больничные для сотрудников, возврат авансов или любых излишне уплаченных сумм, суммы полученных кредитов или возврат ссуды, которую выдала сама организация.

У ИП еще больше нюансов при налоговом учете доходов, полученных в рамках упрощенной системы. Предприниматель не учитывает в КУДИР по УСН свой доход в качестве зарплаты по найму, пополнение кассы собственного предприятия. Продажа имущества, не используемого в предпринимательской деятельности (например, машины или квартиры) при расчете налогооблагаемой базы в доход тоже не включается.

Как вести КУДИР при УСН 6%? Поступления доходов отражаются путем регистрации ПКО, платежного поручения или выписки банка. Если выручка сдается по БСО, то на несколько бланков можно сделать один приходный ордер, но при условии, что бланки были выписаны в течение одного рабочего дня. Если же нужно отразить в КУДИР возврат денег покупателю, то такую сумму нужно вписать в графу «доходы» со знаком минус.

Еще один нюанс заполнения КУДИР по УСН доходы - заполнение раздела IV. Поскольку на УСН Доходы налогоплательщик может уменьшить сумму налога на страховые взносы, то размер этих взносов должен быть отражен в IV разделе КУДИР. В книге указывается сведения о платежном документе, период уплаты взносов, категория взносов и их размер. Предприниматели в этом разделе указывают не только взносы за работников, но и на собственное пенсионное и медицинское страхование. По итогам каждого квартала, а также полугодия, 9 месяцев и календарного года подводятся итоги.

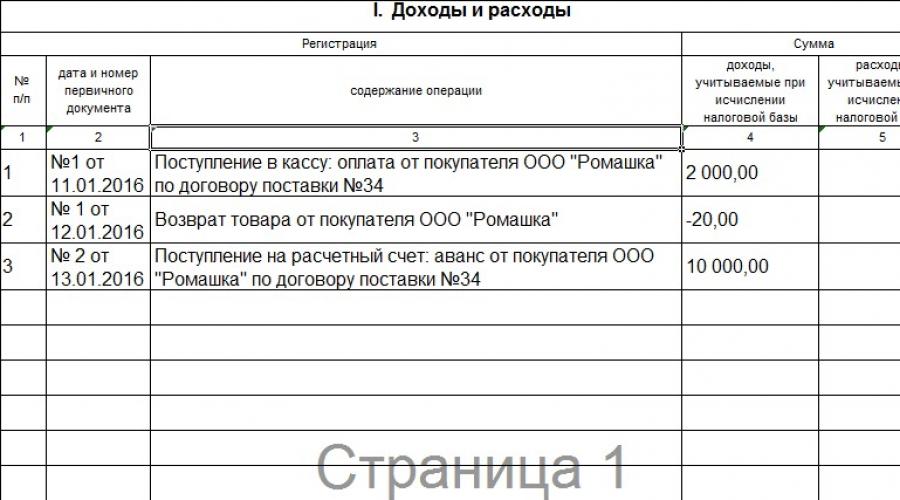

Пример заполнения КУДИР на УСН Доходы 6%

ИП Кузнецов И. М. 11.01.2016 г. купил сырье для производства булочек на 230 000 рублей и реализовал 100 булочек по цене 20 рублей за штуку. Одну булочку покупатель вернул предпринимателю из-за нарушенной упаковки. Кроме того, ИП Кузнецов получил аванс от покупателя в размере 10 000 рублей. У Кузнецова работает один кондитер, зарплата которого 30 000 рублей. За январь 2016 года Кузнецов заплатил страховые взносы за работника - 9 000 рублей.

Вот как выглядит на этом примере образец заполнения КУДИР для ИП на УСН 6%.

.png)

Заполнение КУДИР при УСН Доходы минус расходы

Доходы в КУДИР отражаются одинаково, независимо от выбранного варианта УСН. А вот расходы отражаются в разделе I только при УСН Доходы минус расходы. Перечень расходов, которые можно учитывать в КУДИР, есть в приложении 2 к приказу Минфина РФ от 22.10.2012 г. №135н и в ст. 346.16 НК РФ. Поскольку расходы уменьшают налоговую базу по УСН, налоговики тщательно проверяют траты компании и регулярно выпускают письма и разъяснения: какие расходы можно принять к учету, а какие - нельзя. Общий принцип таков - расходы можно принять только если они экономически обоснованы, документально подтверждены и принесут налогоплательщику доход.

Плательщик УСН может учесть при расчете единого налога материальные расходы, затраты на оплату труда и обязательное социальное страхование сотрудников и некоторые другие расходы. У каждой перечисленной категории затрат есть свои особенности, например, расходы на покупку товаров попадают в КУДИР только после того, как они непосредственно попали на склад, были оплачены поставщику и проданы покупателю. Страховые взносы за работников при УСН Доходы минус расходы не уменьшают сам рассчитанный налог, а включаются в налогооблагаемую базу в качестве расходов в полном размере.

Обратите внимание, что личные расходы индивидуального предпринимателя на УСН Доходы минус расходы, прямо не связанные с получением прибыли, нельзя вносить в КУДИР.

Пример заполнения КУДИР при УСН Доходы минус расходы

Рассмотрим на примере, как заполнять КУДИР для ИП на УСН 15%. Данные о доходах и расходах ИП Кузнецова И.М. возьмем из предыдущего примера. Плюс к этому Кузнецов заплатил в январе авансом арендную плату за помещение пекарни - 100 000 рублей за февраль-март 2016 года. Аванс по аренде в КУДИР включается не на дату перечисления денег, а на дату выполнения встречного обязательства, то есть подписания акта об оказании услуг аренды на последний день марта 2016 года.

В этом примере образец заполнения КУДИР для ИП на УСН 15% будет выглядеть следующим образом.

.png)

Как вести книгу доходов и расходов при упрощенке? Это окажется несложным, если знать основные правила. Расскажем о них, а также приведем бланки и образцы заполненной книги. Скачать их можно бесплатно.

Ведение книги доходов и расходов при УСН: правила и ответственность

В соответствии со ст. 346.24 НК РФ все налогоплательщики, избравшие УСНО, должны вести учет полученных доходов и понесенных затрат с целью определения объекта обложения налогом. Для этой цели ежегодно заводится налоговый регистр: книга доходов и расходов.

Форма этого регистра и правила (порядок) его заполнения утверждены приказом Минфина России от 22.10.2012 № 135н (далее — Порядок, приказ № 135н).

Вестись книга может каким угодно способом (заполняться вручную или на компьютере), но в любом случае ее итоговый экземпляр должен существовать в бумажном виде, иметь пронумерованные листы и быть заверенным подписью руководителя юрлица или ИП и печатью (если она есть).

Книгу не требуется сдавать в ИФНС вместе с налоговой декларацией, но при проведении проверки она должна быть представлена проверяющим в 10-дневный срок (п. 3 ст. 93 НК РФ).

Если книга не ведется либо при ее заполнении допущены существенные нарушения, которые привели к занижению объекта налогообложения, налогоплательщику-нарушителю грозит штраф. Максимальный размер штрафа — 20% от суммы не поступившего в казну единого УСН-налога, минимальный - 40 000 руб. (п. 3 ст. 120 НК РФ).

Если нарушение порядка ведения налогового учета не привело к занижению налога, штраф для налогоплательщика составит от 10 000 до 30 000 рублей (пп. 2 и 3 ст. 120 НК РФ). Непредставление книги по требованию проверяющих обернется штрафом в размере 200 руб. (ст. 126 НК РФ) плюс 300-500 руб. (ст. 15.6 КоАП) в виде административного взыскания на руководителя юридического лица.

Подробнее об ответственности за совершенные налоговые правонарушения читайте в статье «Ответственность за налоговые правонарушения: основания и размер санкций» .

Как вести книгу доходов и расходов ИП

Порядок ведения книги доходов и расходов для индивидуальных предпринимателей ничем не отличается от общих правил.

Предприниматели не указывают в графе 4 раздела I книги доходы, которые облагаются НДФЛ. Об этом прямо говорится в п. 2.4 Порядка, утвержденного приказом № 135н.

В разделе IV ИП на УСН 6% без наемных работников отражают перечисленные ими за себя страховые взносы. Те, кто производит выплаты другим физическим лицам, в этой графе отражают как взносы, перечисленные за себя в фиксированном размере, так и аналогичные платежи, уплаченные за сотрудников.

Как вести книгу учета доходов и расходов в электронном формате

На большинстве официальных порталов с нормативными документами предлагается скачать файл в формате MS Excel для ведения регистра в электронном виде. При его загрузке открывается электронный документ в виде форматированного приложения к приказу № 135н.

В связи с тем, что порядок ведения книги в электронном и бумажном форматах одинаков, особых сложностей с ее оформлением на компьютере возникнуть не должно. В случае если ошибка, допущенная при регистрировании операции, была обнаружена до вывода книги на бумажный носитель, ее легко исправить. Если же ошибка была обнаружена, когда регистр был распечатан, исправление производится на основании п. 1.6 Порядка (заверяется подписью руководителя и печатью (при ее наличии) с проставлением даты внесения корректировки).

Регистр, который в течение года велся в электронном формате, должен быть распечатан по завершении налогового периода. Листы его нумеруются, сшиваются и скрепляются подписью руководителя — юридического лица или ИП и печатью (при ее наличии).

Отправка книги в ИФНС в электронном формате с цифровой подписью указанным Порядком не предусмотрена.

Как заполнить разделы книги учета доходов и расходов

Каждая хозяйственная операция, совершаемая налогоплательщиком на УСН в налоговом периоде, которая оказывает влияние на формирование налогооблагаемой базы, должна регистрироваться в книге. Записи производятся в хронологическом порядке. По итогам каждого квартала и в конце года подбиваются итоги.

В графе 4 раздела I отражаются доходы, перечень которых содержится в ст. 249-250 НК РФ. Соответственно, сюда не заносятся операции, перечисленные в ст. 251 НК РФ, а также те, которые облагаются налогом на прибыль у юридических лиц или НДФЛ у ИП. Доходы, полученные в натуральной форме, отражаются по рыночной цене поступившего имущества.

Налогоплательщики, избравшие объект учета «доходы минус расходы», вносят в графу 5 этого же раздела свои затраты (их перечень указан в ст. 346.16 НК РФ). «Упрощенцы», уплачивающие налог от объекта «доходы», указывают в этой графе свои расходы, произведенные в рамках реализации бюджетных программ по безработице, а также затраты, которые были произведены из субсидированных на развитие предпринимательства средств.

Раздел II, касающийся основных средств, заполняют упрощенцы, избравшие объектом налогообложения «доходы минус расходы». Раздел III также оформляют налогоплательщики, работающие с объектом «доходы минус расходы», если у них по итогам предшествующих лет есть убытки, которые можно учесть, рассчитывая налог за текущий год.

Раздел IV заполняется налогоплательщиками, которые рассчитывают единый налог от объекта «доходы». Здесь регистрируются все уплаченные страховые взносы, которые оказывают влияние на снижение суммы начисленного налога.

С 2018 года книга доходов и расходов дополнена еще разделом V, в котором налогоплательщики, избравшие объектом налогообложения «доходы», отражают уплаченные суммы торгового сбора, которые влияют на размер налога, подлежащего уплате в бюджет.

Подробнее о различиях в порядке заполнения книги в зависимости от выбранного объекта налогообложения читайте в материале «Порядок заполнения КУДиР при УСН доходы минус расходы» .

Скачать бланки книги расходов и доходов, применяемых до и после 2018 года можно на нашем сайте.

Скачать бланк книги доходов и расходов, применяемый в 2013-2017 годах:

Скачать бланк книги доходов и расходов за 2018 год:

Как проверить книгу доходов и расходов в 1С

Возможность проверить правильность ведения книги доходов и расходов есть в программе «1С: Бухгалтерия». Для этого предусмотрена специальная функция «Помощник заполнения книги». С ее помощью бухгалтер может запускать регламентные операции и анализировать полученные результаты.

При загрузке встроенного в программу специального сервиса можно просмотреть все принимаемые и непринимаемые расходы. Самой распространенной ошибкой является «неподтягивание» программой документов, подтверждающих оплату понесенных расходов. А в случае отсутствия оплаты расходы не могут быть приняты к учету (ст. 346.17 НК РФ). Исправить ошибку можно путем группового перепроведения всех документов за налоговый период.

Обо всех нюансах использования этой бухгалтерской программы упрощенцами читайте в статье «Использование ”1С Бухгалтерия“ при УСН» .

Книга учета доходов и расходов: пример заполнения в особых ситуациях

Пример заполнения книги учета доходов и расходов поможет избежать ошибок в ее оформлении. Это особенно актуально в ситуациях, когда возникает какая-либо нестандартная операция.

Пример:

Налогоплательщик на УСН перечислил предоплату поставщику, но тот не отгрузил ему товар, и в конце концов вернул предоплату. В этой ситуации запись в графе 5 не может быть сделана при перечислении аванса, поскольку такой вид расходов не указан в ст. 346.16 НК РФ. А значит, возвращенный аванс не показывается и в графе 4 «Доходы». Об этом говорится и в письме Минфина России от 12.12.2008 № 03-11-04/2/195.

Если налогоплательщик получает предоплату, эта сумма отражается в доходах, поскольку упрощенцы обязаны применять кассовый метод. А вот при возврате аванса необходимо сторнировать запись, сделанную ранее на сумму возвращенного покупателю аванса.

Образец заполнения книги доходов и расходов за 2017 и 2018 годы можно найти на нашем сайте.

Итоги

Не пренебрегайте заполнением книги доходов и расходов, ведь заполнить этот регистр несложно, а последствия его отсутствия могут быть достаточно ощутимы. Скачайте бланки и образцы из нашей статьи и проверяйте себя при заполнении.

КУДиР — это книга учета доходов и расходов. Ее в обязательном порядке применяют индивидуальные предприниматели, которые работают на таких системах налогообложения как ОСН, УСН, ПСН и ЕСХН. ИП на ЕНВД Книгу учета доходов и расходов не ведут.

КУДиР необходимо вести для контроля за размером доходов и расходов. Книга учета доходов и расходов является одним из основных документов учета, на ее основании производится расчет соответствующих налогов. Так как при работе на ЕНВД размер вмененного налога не зависит от того, сколько прибыли принес ваш бизнес, то работать с КУДиР на ЕНВД не обязательно. Но вы можете использовать форму книги для своего личного учета. При ПСН аналогично, размер налога не зависит от доходов и расходов, но по непонятным причинам, законодательство в обязательном порядке требует ее ведения при применении ПСН.

В нашей статье мы рассмотрим, как заполняется Книга учета доходов и расходов для ИП на УСН в 2019 году, и на что следует обращать внимание при занесении в нее сведений. В нижней части страницы вы можете скачать образец заполнения КУДиР для ИП на УСН 2019 года.

Основные моменты

Обратите внимание, что сдавать КУДиР в налоговую инспекцию нет необходимости. Напомним, что начиная с 2013 года обязанность по заверению Книги учета доходов и расходов была отменена. При этом очень важно, чтобы у индивидуального предпринимателя все же находилась КУДиР, которую можно вести как в электронной форме, так и на бумажном носителе.

Следует учитывать, что отсутствие КУДиР грозит штрафом в следующем размере:

- для ИП 200 рублей;

- для организаций 10 000 рублей.

В 2019 году применяются такие бланки КУДиР (в зависимости от выбранного налогового режима):

- КУДиР для ОСН;

- КУДиР для ЕСХН;

- КУДиР для УСН;

- КУД (Книга учета доходов) для ПСН.

Бланк КУДиР для УСН подходит как для индивидуальных предпринимателей, так и для организаций.

Общие правила ведения Книги учета доходов и расходов для ИП

КУДиР для ИП на УСН должна вестись в соответствии со следующими правилами:

1. Необходимо заводить новую Книгу на каждый налоговый период.

2. Операции должны заноситься в хронологическом порядке отдельными строками (с подтверждением соответствующими документами — чеками, накладными, платежными поручениями).

3. По окончании налогового периода КУДиР в электронном виде необходимо распечатать.

4. КУДиР в обязательном порядке должна быть пронумерована, прошнурована и заверена подписью ИП или печатью организации (при наличии).

5. Увеличение уставного капитала и пополнение счета не признаются доходами и не подлежат занесению в КУДиР.

6. Разделы книги, которые не были заполнены, все равно следует распечатать, пронумеровать и прошить.

7. Индивидуальным предпринимателям или организациям, которые не вели деятельность или не получали ни расходов, ни доходов необходимо иметь нулевую КУДиР.

Заполнение КУДиР для ИП и организаций в 2019 году: особенности и примеры

Сразу отметим, что правила заполнения КУДиР для ИП на УСН 2019 года, которые мы рассмотрим более подробно, также подойдут и для ИП на ЕСХН и ПСН .

Заполнение титульного листа

Поле «Форма по ОКУД» заполнять не нужно.

В поле «Дата» указывают год, месяц и число начала ведения КУДиР (дата внесения первой записи в книгу).

Поле «ОКПО» нужно заполнить, если у вас есть информационное письмо из Росстата. Если вы до сих пор его не получили, то необходимо обратиться в территориальное Управление статистики, и вам выдадут коды, соответствующие вашим видам деятельности и местонахождению.

В поле «Объект налогообложения» указывают: «Доходы» или «Доходы, уменьшенные на величину расходов».

В обязательном порядке следует указать:

- год заполнения книги;

- ФИО ИП (или название организации);

- ИНН (для ИП);

- КПП (для организаций);

- адрес места жительства (для ИП) и юридический адрес (для организаций);

- номера расчетных счетов ИП или организации (если они есть).

Заполнение Раздела 1 Доходы и расходы

Раздел состоит из четырех таблиц. Каждая таблица соответствует одному из кварталов года и состоит из пяти граф (столбцов).

В графе 1 указывают порядковый номер записи.

В графу 2 заносят дату и номер первичного документа (который является подтверждением полученного дохода или расхода).

При доходе делают такие записи:

- если средства поступили в кассу, то вносится дата прихода и номер Z-отчета (он снимается в завершении рабочего дня). Например, 10.10.19 чек Z-отчет № 0003;

- если средства поступили на расчетный счет, то необходимо сделать запись с датой прихода и номером платежного поручения (выписка банка). Например, 13.11.16 п/п № 105 (или 13.11.16 , выписка банка № 105);

- если средства поступили по бланку строгой отчетности — БСО, то под каждый бланк не нужно делать отдельную строку в книге. Можно оформить ПКО и записать номера всех БСО, выписанных за этот день.

В графе 4 отражают сумму средств по БСО за рабочий день. Например, 12.09.19 ПКО № 110.

Обратите внимание, что группировка БСО возможна только в том случае, если они были выписаны в течение одного рабочего дня.

При расходе (касается УСН «Доходы минус расходы»): записывается дата расхода и номер первичного документа:

- товарного чека (11.12.19 чек № 0005);

- товарной накладной (11.12.19 товарная накладная № 0005);

- платежного поручения (11.12.19 п/п № 0005);

- Z-отчета (Z-отчет № 0005).

В графе 3 «Содержание операции» могут быть внесены такие записи:

При доходе: Поступление в кассу. Оплата по договору № 201/АА от 01.08.2019 за оказание бытовых услуг.

При расходе (для УСН «Доходы минус расходы»): Перечислен НДФЛ с заработной платы. Перечислен аванс работникам. Перечислена заработная плата.

В графе 4 «Доходы, учитываемые при исчислении налоговой базы» в случае если денежные средства были возвращены покупателю, сумму нужно записать в столбец со знаком минус (не в расходы в графе 5, а в доходы в графе 4).

Графа 5 «Расходы, учитываемые при исчислении налоговой базы» заполняются только ИП (организациями) на УСН «Доходы минус расходы».

В «Справке к разделу 1» указывают:

- на УСН «Доходы» — строка 010 за весь год;

- на УСН «Доходы минус расходы» — строки 010, 020 за весь год; строки 040, 041 (если суммы не со знаком минус).

Заполнение Раздела 2

Раздел 2 «Расчет расходов на приобретение основных средств и нематериальных активов» должен заполняться только на УСН «Доходы минус расходы» если на протяжении налогового периода были расходы на изготовление, приобретение или сооружение основных средств и нематериальных активов.

Напомним, что основными средствами являются объекты имущества, которые используются организациями или индивидуальными предпринимателями на протяжении более одного года при производстве продукции (оказании услуг, выполнении работ). В качестве основных средств могут быть:

- здания;

- участки земли;

- машины;

- инструменты;

- оборудование.

Нематериальные активы не имеют материальной формы. Они представляют собой результат интеллектуальной деятельности. К нематериальным активам относится следующее:

- авторские права;

- права на изобретение;

- товарный знак.

Раздел 3. «Расчет суммы убытка, уменьшающей налоговую базу по налогу» заполняется только на УСН «Доходы минус расходы», в случае если были убытки в прошлом (текущем) налоговом периоде, которые можно перенести на следующий налоговый период.

Раздел 4. «Расходы, уменьшающие сумму налога (авансовые платежи по налогу)» заполняется только на УСН «Доходы». Здесь необходимо отразить сумму уплаченных страховых взносов. В нем указываются страховые взносы в размере уплаченных сумм. ИП указывают размер взносов за себя, организации и за наемных работников.

Раздел 5. Данный раздел включен в КУДиР с 2019 года и предназначен для заполнения плательщиками торгового сбора.

В графе 1 указывается порядковый номер операции.

В графе 2 указываются реквизиты платежного документа об уплате торгового сбора.

В графе 3 указывается период, за который уплачен торговый сбор.

В графе 4 указывается сумма уплаченного торгового сбора.

Надо ли обособленным подразделениям вести отдельную КУДИР?

С принятием Федерального закона № 84-ФЗ от 06.04.2015, дающим возможность ООО открывать представительства (обособленные подразделения), возник вопрос: должно ли обособленное подразделение вести КУДиР, независимо от головного подразделения.

Если у обособленного подразделения нет собственного расчетного счета, то такая разновидность представительства ООО позволяет применять УСН. Декларации по УСН сдает головной (основной) офис, учитывая результаты деятельности всех подразделений ООО. Если обособленное подразделение откроет собственный расчетный счет в банке, то буквально с этого дня применять УСН данная организация не сможет. Организация обязана перейти на ОСНО. В этом случае каждое такое подразделение будет сдавать декларацию УСН самостоятельно, и следовательно, вести обособленную КУДиР.

Для ИП, работники которого, трудятся на нескольких торговых точках, КУДиР ведется в единственном экземпляре, объединив их результаты работы.

Скачать КУДиР для ИП на УСН 2019 года

По кнопке ниже доступна для скачивания Книга учета доходов и расходов для ИП на УСН 2019 года.

Непременным регистром налогового учета является книга доходов и расходов для ИП. Вести журнал должны предприниматели на ЕСХН и УСН , для ЕНВД и ОСНО он не требуется, обязательность предусмотрена Налоговым кодексом ст. 346.24. Учет данных ложится в основу расчета подоходного налога и формирования налоговой декларации. Заполнять книгу следует с особой внимательностью согласно требованиям налоговых органов. При выявлении нарушений физическое лицо будет оштрафовано.

Как вести и заполнять книгу учета доходов и расходов для ИП на УСН в 2019 году: образец

КУДиР заводят после принятия упрощенки по уплате подоходного налога. Каждый календарный год открывается новый регистр. Книга может заполняться в электронном виде или на бумажном носителе. В любое время налогового года разрешено изменить форму ведения КУДиР.

После 2013 года книга приходов и расходов для ИП не подлежит заверению в ИФНС. Если коммерческая деятельность не велась, должен быть оформлен «нулевой» бланк.

Перед заполнением бумажного варианта необходимо пронумеровать страницы и аккуратно прошить книгу. На последней странице прописывают количество листов и ставят печать с подписью.

Электронную книгу полностью распечатывают после окончания каждого квартала: выводят каждый бланк всех разделов. После завершения года ее оформляют аналогично бумажному варианту.

Бумажный вариант заполняется чернилами темного цвета. В записях лучше учитывать рубли и копейки. Использование корректирующих средств строго запрещено. Любые исправления должны производиться методом зачеркивания горизонтальной линией с последующим написанием правильной величины внизу или вверху строчки. Исправления в распечатанной электронной книге производят тем же способом.

Образец заполнения книги учета доходов и расходов (КУДиР) для ИП на УСН 6% в 2019 году расположен по .

КУДиР для ИП на УСН 6%

В книгу заносят данные, важные для расчета подоходного налога. Декларация УСН 6% должна содержать информацию с журнала учета. Для упрощенок «доходно-расходные» книги адаптированы. Формы с правилами ведения были введены в 2013 году и продолжают действовать на сегодняшний день.

Структура КУДиР ИП на УСН 6% и правила заполнения

Регистр содержит титульный лист и четыре раздела. Книга учета доходов и расходов для ИП на УСН 6% ведется по двум разделам «приходов»:

Основные правила внесения информации:

- Заносятся данные по хозяйственным операциям, учитываемые при расчете подоходного налога;

- К каждой записи прикрепляют первичный документ;

- Соблюдается хронология операций. Новые данные вносят в отдельные строки. Компоновка по любому признаку отсутствует;

- Все записи производят русскими буквами.

Упрощенный режим налогообложения позволяет вести регистрацию в книге основных данных по прибыли от реализации продукции и внереализационных приходов. Однако не все поступления будут учтены для расчета выплат в ФНС. Книга доходов и расходов ИП на упрощенке не содержит доходы, по которым не исчисляется единый налог. Если они заносятся в книгу, то должны быть отображены особым способом.

«Упрощенный» налог не относится к:

- Прибыли по патентной системе и вмененке;

- Дивидендам, призам и другим поступлениям, перечисленным в ст. 346.15 пункта 3.

Доходами не являются:

- Авансы, возвращенные покупателям;

- Перечисленные по ошибке деньги, а потом возвращенные контрагентам;

- Деньги за возврат брака;

- Ошибочные зачисления;

- Компенсация ФСС по больничным листам;

- Задатки для торгов;

- Возвращенные налоги;

- Задатки контрагентов.

Журнал доходов и расходов ИП на упрощенке может содержать расходы:

- Траты государственных субсидий для поддержания малого бизнеса или помощи в самозанятости безработным;

- Выплаты по ст. 346.21 налогового кодекса пункта 3.1.

При УСН 6% налог будет снижен за счет:

- Платежей по обязательному страхованию (социальное, медицинское, пенсионное).

- Взносов по ДМС, если страховка не более трехдневного пособия.

- Трехдневных больничных, не покрытых ДМС.

- Размер торгового сбора, если ИП является его плательщиком.

При учете перечисленного выше налог может сократиться на 50%.

Порядок заполнения

Книга доходов и расходов ИП заполняется в определенной последовательности с учетом нюансов для УСН 6%.

Титульный лист

Титульный лист разрешено заполнить произвольно, придерживаясь ряда рекомендаций:

- Код ОКУД Госстандартом для КУДиР не предусмотрен;

- «Дата» — день первой записи в журнале;

- ОКПО для ИП не заполнять;

- Адрес должен совпадать с прописанными данными в учредительных документах;

- Указывают каждый номер счета с наименованием банка, в котором он открыт.

Скачать книгу учета доходов и расходов для ИП по подоходному налогу можно по ссылке.

Раздел 1

Первый раздел состоит из таблиц для каждого квартала и справки, заполнение которой при упрощенной системе уплаты налогов не нужно.

Первый раздел состоит из таблиц для каждого квартала и справки, заполнение которой при упрощенной системе уплаты налогов не нужно.

Важные особенности:

- Нумерация первой графы сквозная на весь отчетный период;

- Во второй графе лучше дополнительно указывать название первичного документа;

- Доход должен вноситься в день поступления денег. Госсубсидии пишут в размере расходов, произведенных за счет дотаций. Не вносят поступления, не относящиеся к доходам. Если происходит возврат средств покупателю, то его сумму регистрируют в четвертую графу со знаком «-» в день перечисления;

- В пятой графе должны указываться средства, потраченные из госсубсидии, подтвержденные документально.

Раздел 4

В четвертом разделе отражают расходы, снижающие сумму налога. Важно:

- Сквозная нумерация в первой графе;

- Во второй графе номер, дата и наименование документа;

- В третьей графе – месяц, за который выплачены взносы;

- В 4-9 графах должны быть суммы расходов. ИП заполняет 4 и 6 графу размерами взносов за сотрудников и себя;

- Графа 10 является суммирующей по строкам.

КУДиР для ИП на УСН 15%

Книга приходов и расходов для ИП на упрощенном режиме УСН 15% имеет дополнительные разделы, которые важны для налоговых органов. Она является отдельным регистром.

Бизнесмен дополнительно заполняет «Справку Раздела 1″ . В ней указывают общую прибыль и затраты за налоговый период. Важна разница между прошлогодним налогом и минимальным его размером. Налогоплательщик вправе учесть эту разницу в текущем периоде.

Организации на УСН 15% обязательно заполняют Раздел 2 . Он разделен на кварталы. В них вносят ОС и НМА со стоимостью. Графы 7-8 нужно заполнять ИП, перешедшие на льготный период после учета НМА с ОС. В 10 графе вписывают долю стоимости, учтенную в доходном периоде (для новых объектов она равна 100%).

Изучить образец заполнения КУДиР для ИП на УСН 15% Раздел II в формате Excel можно по .

Раздел III «Расчет суммы убытков» . В него вносят убытки за прошлый календарный год. Они записываются построчно с последующей расшифровкой. В 120 строку вставляют налоговую базу с первого раздела (ст. 040). В следующей строке прописывают сумму убытков для снижения подоходного налога в этом году. Начиная с 160 строки, вносят убытки организации, которые будут учтены в следующем периоде.

Пример заполнения третьего раздела в формате Excel расположен по .

КУДиР для ИП на ЕНВД

Скачать бесплатно книгу учета доходов и расходов для ИП на ЕНВД в 2019 году в любом формате (pdf, xls, doc) не имеет смысла. Этот режим налогообложения не предусматривает обязательного наличия КУДиР. Вести учет прибыли индивидуальный предприниматель может в простом журнале — ЕНВД является фиксированным режимом налогообложения. Налог не рассчитывают от реального дохода: при расчете учитывают физический показатель с корректирующим коэффициентом.

Ответственность за нарушения при ведении КУДиР

Ведение книги доходов и расходов ИП является обязательным . Ее отсутствие является грубым нарушением учета коммерческой деятельности. Статья 120 предусматривает наказание в форме штрафа, размер которого определяет серьезность нарушения. Минимальная сумма составляет 10 тыс. рублей.

Согласно статье 23 НК книга должна храниться 4 года после завершения налогового периода.

Предприниматель должен ответственно подойти к учету хозяйственной деятельности. КУДиР является связующим звеном документации ИП. С ее помощью легко структурировать работу, упорядочить документы и исключить проблемы с ФНС. Большинство заводят книгу для проверок налоговых органов, но она станет важным помощником в бухгалтерии.

Видео: о КУДиР для ИП