Ликвидационный бухгалтерский баланс. Кто должен подписывать пояснительную записку

Согласно положениям статьи 61 Гражданского кодекса, ликвидация юридического лица влечет его прекращение без перехода прав и обязанностей в порядке правопреемства к другим лицам, за исключением случаев, предусмотренных федеральным законодательством.

Процедура ликвидации компании является важным вопросом гражданско-правового регулирования юридических лиц.

Данная процедура влечет за собой последствия, значимые для многих заинтересованных лиц:

- учредителей компании,

- ее кредиторов,

- и др.

Именно на основании данных, содержащихся в ликвидационном балансе, учредители (или орган, принявший решение о ликвидации) смогут определить реальную стоимость активов компании и принять решение о наиболее выгодной их реализации.

И предварительная подготовка данных для составления:

- промежуточного ликвидационного баланса,

- окончательного ликвидационного баланса,

В данной статье будут рассмотрены некоторые особенности гражданско-правового регулирования ликвидационных процедур и порядок составления ликвидационного и промежуточного ликвидационного баланса.

Ликвидация. Требования действующего законодательства

В соответствии с положениями ст.61 Гражданского кодекса, организация может быть ликвидирована в трех случаях:

1. По решению ее учредителей (участников) либо органа юридического лица, уполномоченного на то учредительными документами, в том числе в связи с истечением срока, на который создано юридическое лицо, с достижением цели, ради которой оно создано.

2. По решению суда:

2.1. В случае допущенных при создании организации грубых нарушений закона, если эти нарушения носят неустранимый характер.

2.2. В случае осуществления деятельности:

- без надлежащего разрешения (лицензии),

- запрещенной законом,

- с нарушением Конституции РФ,

2.4. При систематическом осуществлении:

- некоммерческой организацией (в том числе общественной или религиозной организацией (объединением)),

- благотворительным или иным фондом,

2.5. В иных случаях, предусмотренных Гражданским Кодексом.

3. Юридическое лицо, за исключением :

- учреждения,

- казенного предприятия,

- политической партии,

- религиозной организации,

Государственная корпорация или государственная компания может быть ликвидирована вследствие признания ее несостоятельной (банкротом), если это допускается федеральным законом, предусматривающим ее создание.

Фонд не может быть признан несостоятельным (банкротом), если это установлено законом, предусматривающим создание и деятельность такого фонда.

Если стоимость имущества такого юридического лица недостаточна для удовлетворения требований кредиторов, оно может быть ликвидировано только в порядке, предусмотренном ст.65 Гражданского кодекса.

Обязанности лица, принявшего решение о ликвидации компании, регламентированы положениями 62 статьи Гражданского кодекса.

Учредители компании или орган, принявшие решение о ее ликвидации, обязаны:

- письменно сообщить об этом в ФНС, для внесения в ЕГРЮЛ сведения о том, что компания находится в процессе ликвидации.

ФНС вносит в ЕГРЮЛ запись о том, что компания находится в процессе ликвидации.

Именно с этого момента не допускается государственная регистрация:

- изменений, вносимых в учредительные документы ликвидируемой организации,

- юридических лиц, учредителем которых выступает указанная организация,

- юридических лиц, которые возникают в результате его реорганизации.

- ликвидационной комиссии или о назначении ликвидатора,

- о составлении промежуточного ликвидационного баланса.

1. Назначают ликвидационную комиссию (ликвидатора).

2. Устанавливают порядок и сроки ликвидации в соответствии с Гражданским кодексом и другими законами.

С момента назначения ликвидационной комиссии к ней переходят полномочия по управлению делами организации.

Ликвидационная комиссия от имени ликвидируемой компании выступает в суде.

Ликвидационная комиссия (ликвидатор) уведомляет ФНС о завершении процесса ликвидации компании не ранее чем через два месяца с момента помещения в органах печати ликвидационной комиссией (ликвидатором) публикации о ликвидации.

Ликвидационный баланс представляется в ФНС после завершения процесса ликвидации компании.

Порядок ликвидации организаций регламентирован положениями ст.65 Гражданского кодекса.

Ликвидационная комиссия помещает в журнале «Вестник государственной регистрации», публикацию:

- о ликвидации компании,

- о порядке и сроке* заявления требований кредиторами компании.

Ликвидационная комиссия принимает меры:

- к выявлению кредиторов,

- получению дебиторской задолженности,

После окончания срока для предъявления требований кредиторами, ликвидационная комиссия составляет промежуточный ликвидационный баланс, который содержит сведения:

- о составе имущества ликвидируемой организации,

- перечне предъявленных кредиторами требований, а также о результатах их рассмотрения.

В случаях, установленных законодательством, промежуточный ликвидационный баланс утверждается по согласованию с ФНС.

Вслучае, если случае, если имеющиеся у ликвидируемой организации (кроме учреждений) денежные средства недостаточны для удовлетворения требований кредиторов, ликвидационная комиссия осуществляет:

- продажу имущества такой компании с публичных торгов в порядке, установленном для исполнения судебных решений.

Она осуществляется в соответствии с промежуточным ликвидационным балансом, начиная со дня его утверждения, за исключением кредиторов третьей и четвертой очереди, выплаты которым производятся по истечении месяца со дня утверждения промежуточного ликвидационного баланса.

После завершения расчетов с кредиторами ликвидационная комиссия составляет ликвидационный баланс , который утверждается учредителями компании (органом, принявшими решение о ликвидации).

В случаях, установленных законом, ликвидационный баланс утверждается по согласованию с ФНС.

Оставшееся после удовлетворения требований кредиторов имущество компании передается ее учредителям (участникам), имеющим вещные права на это имущество или обязательственные права в отношении этой компании, если иное не предусмотрено:

- законом,

- иными правовыми актами,

- учредительными документами компании.

Составление промежуточного ликвидационного баланса

В настоящее время законодательством не установлены отдельные виды унифицированных форм промежуточного и окончательного ликвидационных балансов для коммерческих организаций (кроме банков и бюджетных учреждений).

Соответственно, формы ликвидационных балансов организации придется разработать самостоятельно.

За основу ликвидационного баланса обычно принимается Форма №1 «Бухгалтерский баланс», в которую добавляются необходимые реквизиты и сведения.

При составлении ликвидационных балансов необходимо руководствоваться требованиями ПБУ 4/99 «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации».

В соответствии с п.3 ПБУ 4/99 применяется при установлении особенностей формирования бухгалтерской отчетности в случаях реорганизации или ликвидации организации.

Промежуточные ликвидационные балансы могут составляться неоднократно.

Их количество зависит:

- от длительности процесса ликвидации компании,

- требований участников (учредителей) и кредиторов к актуальности показателей финансового состояния компании.

1. Перечень машин, оборудования и других основных средств с указанием:

- инвентарного номера объекта,

- марки,

- года ввода в эксплуатацию,

- фактического износа,

- их остаточной стоимости.

- инвентарного номера объекта,

- наименования объекта и его местонахождения,

- года ввода в эксплуатацию,

- фактического износа,

- их остаточной стоимости.

- наименования объекта и его местонахождения,

- года начала строительства,

- фактически выполненного объема,

- их балансовой стоимости.

- наименований долгосрочных финансовых вложений,

- наименований нематериальных активов,

- их стоимости по активу баланса.

- производственных запасов,

- животных на выращивании и откорме,

- незавершенного производства,

- расходов будущих периодов,

- готовой продукции,

- товаров,

- НДС по приобретенным ценностям,

- прочих запасов и затрат,

- денежных средств,

- расчетов,

- прочих активов

7. Расчеты с дебиторами:

- за товары, работы и услуги,

- по векселям полученным,

- с дочерними организациями,

- с бюджетом,

- с персоналом,

- по прочим операциям,

- с прочими дебиторами.

9. Краткосрочные финансовые вложения.

10. Денежные средства:

- касса,

- расчетные счета,

- валютные счета;

- наименования кредитора (в порядке очередности),

- суммы задолженности,

- решения об удовлетворении.

В отдельной графе указываются результаты рассмотрения требований кредиторов ликвидационной комиссией.

При этом, кредиторская задолженность, которая полностью погашена на стадии составления промежуточного ликвидационного баланса за счет имеющихся денежных средств, в ликвидационном балансе не отражается.

Таким образом, показатели промежуточного ликвидационного баланса должны содержать:

- данные о составе активов и пассивов организации,

- данные об имуществе организации,

- данные о текущей дебиторской задолженности,

- данные о текущей кредиторской задолженности.

В промежуточном ликвидационном балансе, составляемом до удовлетворения требований кредиторов, будут отражаться суммы долгов, предъявленных и списанных как до, так и после истечения срока, установленного ликвидационной комиссией.

Промежуточный ликвидационный баланс может выглядеть следующим образом:

СОГЛАСОВАН УТВЕРЖДЕН

Общим собранием акционеров (участников)

(отметка ФНС) Протокол №___ от __.__.__

ПРОМЕЖУТОЧНЫЙ ЛИКВИДАЦИОННЫЙ БАЛАНС

Закрытого (Открытого) акционерного общества/Общества с ограниченной ответственностью

___________________________________________________________________________________________

(наименование)

на «__»__________ 20__г.*

* Дата принятия решения о ликвидации

ФОРМА №1

В продолжение Формы №1 (после Актива и Пассива Баланса по форме №1):

СОСТАВ ИМУЩЕСТВА

ликвидируемого_______________ общества ______________________

(наименование)

ПЕРЕЧЕНЬ

зданий и сооружений

ИТОГО:

ПЕРЕЧЕНЬ

машин, оборудования и других основных средств

ПЕРЕЧЕНЬ

объектов незавершенного капитального строительства и неустановленного оборудования

Незавершенное капитальное строительство

ИТОГО:

Неустановленное оборудование

ИТОГО:

долгосрочных финансовых вложений

Долгосрочные финансовые вложения - всего

в том числе:

ПЕРЕЧЕНЬ

нематериальных активов

Нематериальные активы - всего

в том числе:

ПЕРЕЧЕНЬ

запасов, затрат, денежных средств

и других финансовых активов

ВСЕГО:

в том числе:

Производственные запасы

Животные на выращивании и откорме

Малоценные и быстроизнашивающиеся предметы:

остаточная стоимость

Незавершенное производство

Расходы будущих периодов

Готовая продукция

Налог на добавленную стоимость по приобретенным ценностям

Прочие запасы и затраты

2. Денежные средства, расчеты и прочие активы

в том числе:

Товары отгруженные

Расчеты с дебиторами:

за товары, работы и услуги

по векселям полученным

с дочерними (зависимыми) обществами

с бюджетом

с персоналом по прочим операциям

с прочими дебиторами

Авансы, выданные поставщиками и подрядчиками

Краткосрочные финансовые вложения

Денежные средства:

расчетный счет

валютный счет

прочие денежные средства

Прочие оборотные активы

ПЕРЕЧЕНЬ ТРЕБОВАНИЙ,

предъявленных кредиторами ликвидируемому

Закрытому (Открытому) акционерному обществу/Обществу с ограниченной ответственностью

_______________________________________________________________ (наименование)

I очередь

II очередь

III очередь

IV очередь

V очередь

После предоставления в ФНС ликвидационного баланса, компания снимается с налогового учета.Ликвидационный баланс составляется и утверждается (согласовывается) по тем же правилам, что и промежуточный ликвидационный баланс.

Окончательный ликвидационный баланс может быть как прибыльным для учредителей (участников) компании так и убыточным (в таком случае убытки покрываются за счет уставного капитала).

Ликвидационная комиссия должна передать в распоряжение учредителей (участников) компании все оставшиеся после расчетов с кредиторами активы, указанные в окончательном ликвидационном балансе.

После проведения расчетов с учредителями (участниками) компании, ликвидационная комиссия закрывает расчетный счет в банке.

Для этого в обслуживающий банк предоставляется заявление о закрытии счета с приложением копии решения о ликвидации.

Обслуживающий банк при закрытии счета должен выдать справку и сделать отметку в ликвидационной карте компании.

Только после этого в ФНС подается заявление о ликвидации.

В соответствии со ст.21 Федерального закона от 08.08.2001г. №129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»

Для государственной регистрации в связи с ликвидацией юридического лица в регистрирующий орган представляются следующие документы:

а) подписанное заявителем заявление о государственной регистрации по форме, утвержденной уполномоченным Правительством РФ федеральным органом исполнительной власти.

В заявлении подтверждается, что соблюден установленный федеральным законом порядок ликвидации юридического лица, расчеты с его кредиторами завершены и вопросы ликвидации юридического лица согласованы с соответствующими государственными органами и (или) муниципальными органами в установленных федеральным законом случаях;

(см. текст в предыдущей редакции)

б) ликвидационный баланс;

в) документ об уплате государственной пошлины;

г) документ, подтверждающий представление в территориальный орган Пенсионного фонда РФ сведений в соответствии с пп.1 - 8 п.2 ст.6 и п.2 ст.11 Федерального закона «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» и в соответствии с частью 4 ст.9 Федерального закона «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений».

В случае, если предусмотренный настоящим подпунктом документ не представлен заявителем, указанный документ (содержащиеся в нем сведения) предоставляется по межведомственному запросу регистрирующего органа или органа, который в соответствии с настоящим Федеральным законом или федеральными законами, устанавливающими специальный порядок регистрации отдельных видов юридических лиц, уполномочен принимать решение о государственной регистрации юридического лица, соответствующим территориальным органом Пенсионного фонда РФ в электронной форме в порядке и сроки, которые установлены Правительством РФ.

При этом, государственная регистрация в связи с ликвидацией юридического лица в случае применения процедуры в деле о банкротстве юридического лица осуществляется на основании:

- определения арбитражного суда о завершении конкурсного производства, поступившего в ФНС из арбитражного суда путем направления указанного определения заказным письмом с уведомлением о вручении либо в электронной форме с использованием информационно-телекоммуникационных сетей общего пользования, в том числе сети Интернет.

Это вид бухгалтерской отчетности, которая формируется в процессе ликвидации учреждения. Основная цель его составления — определение состояния имущественно-хозяйственных операций организации на фактическую дату ее ликвидации. Далее рассмотрим, как составить ликвидационный баланс, пример приведем для казенной бюджетной организации, для других заполняется аналогично.

Выделяют следующие виды документа:

- промежуточный — сведения о состоянии имущественных дел и о взаиморасчетах с кредиторами ликвидируемого учреждения;

- окончательный — бухгалтерская отчетность, которая формируется после завершения всех расчетов с контрагентами, погашения дебиторских и кредиторских задолженностей перед поставщиками, сотрудниками и уполномоченными органами, и которая содержит информацию об оставшихся у учреждения активах, подлежащих распределению между учредителями.

Величина активов в соответствующей строке окончательного баланса не должна превышать аналогичный показатель промежуточного ЛБ. При обнаружении подобного нарушения инспектор ИФНС имеет право требовать разъяснительные данные и отказать организации в проведении процедуры ликвидации.

Ликвидационный баланс и порядок его составления

Формально ЛБ не утвержден действующим законодательством. Бланк, который заполняют организации, регламентирован приказом Минфина РФ от 02.07.2010 № 66. Согласно рекомендациям ФНС России, в форме ЛБ должно быть отмечено его наименование — промежуточный или окончательный баланс (письмо № СА-4-7/13101 от 07.08.2012). ЛБ может быть заполнен по форме № 1 «Бухгалтерский баланс» и утвержден учредителями, участниками или лицом (органом), которое приняло решение о закрытии.

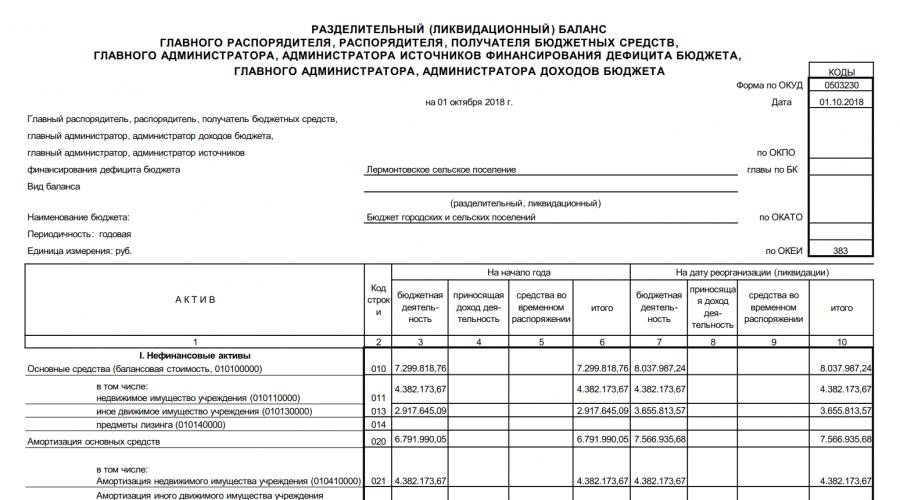

Законодательно установлены бланки ЛБ для казенных учреждений — форма 0503230 (приказ Минфина от 28.12.2010 № 191н), бюджетных и автономных — ф. 0503830 (Приказ № 33н) и кредитных организаций — форма 0409101 (Указания Банка России от 12.11.2009 № 2332-У). При составлении документа руководствуйтесь действующим порядком заполнения форм, установленных в соответствующих приказах Министерства финансов.

За подготовительную работу (сбор и обработку требуемых для заполнения данных) и процесс составления ЛБ ответственность несет бухгалтерия в лице главного бухгалтера, несмотря на то, что, согласно закону, процедурой сбора и подготовки соответствующих документов должна заниматься ликвидационная комиссия.

Бланк ликвидационного баланса

Пример ликвидационного баланса 2019 года

Последняя бухгалтерская отчетность при ликвидации

Особенности бухотчетности, формируемой в процессе ликвидации организации, регулируются ст. 17 402-ФЗ от 06.12.2011. Характерной чертой выступает неполнота отчетного периода ликвидируемого учреждения. Начало отчетного периода наступает 1 января, а окончание — в момент внесения в ЕГРЮЛ сведений о завершении функционирования организации. Последние отчеты заполняются тем днем, который предшествует дате внесения в ЕГРЮЛ записи о ликвидации юридического лица. Отчетность формируется согласно сведениям, указанным в утвержденном ЛБ, и произведенным в период ликвидации операциям финансово-хозяйственной деятельности учреждения. Состав последней отчетности, порядок ее составления и денежного измерения объектов должны устанавливаться федеральными стандартами (пп. 9 п. 3 ст. 21 Закона № 402-ФЗ), однако, в настоящий момент отсутствуют какие-либо федеральные стандарты и закрепленный порядок сдачи последней бухгалтерской отчетности.

Ликвидация предприятия – весьма длительный и сложный процесс. Существенную роль в нем играет правильное и своевременное оформление необходимой документации. Один из важнейших документов, связанных с этой процедурой – ликвидационный баланс.

Промежуточный ликвидационный баланс и порядок его составления

Говоря о ликвидационном балансе (далее – ЛБ), в первую очередь нужно отметить, что это не один документ, а, как минимум, два – промежуточный и итоговый. «Как минимум» – потому, что промежуточный ЛБ при определенных условиях может составляться несколько раз.

В соответствии со ст. 63 ГК РФ процесс ликвидации юридического лица начинается с публикации соответствующего объявления в СМИ. В объявлении, в частности, указывается и срок для предъявления кредиторами претензий к ликвидируемому предприятию. Указанный срок по закону должен быть не менее двух месяцев. В течение этого периода ликвидационная комиссия взыскивает дебиторскую задолженность и рассматривает получаемые требования кредиторов.

После завершения данных мероприятий и составляется промежуточный ЛБ. Конкретные временные рамки для его формирования ГК РФ не устанавливает. Главное – чтобы к этому моменту истек срок, установленный для предъявления претензий кредиторов. Также должны быть завершены все судебные разбирательства и закончены налоговые проверки. Промежуточный ЛБ содержит сведения об имуществе и других активах предприятия, а также о требованиях кредиторов (учитывая их рассмотрение ликвидационной комиссией).

На текущий момент законодательство не содержит каких-то специальных правил составления ЛБ (как промежуточного, так и итогового). Поэтому обычно его составляют на основе действующей формы бухгалтерского баланса с пометкой «ликвидационный баланс». Образец заполнения в 2017 г.

Промежуточный ЛБ утверждается собственниками предприятия и подписывается председателем ликвидационной комиссии, либо арбитражным управляющим в случае, если ликвидация осуществляется через банкротство.

Обязанность сдавать промежуточный ЛБ в налоговые органы в законе прямо не предусмотрена. Ликвидатор должен лишь уведомить регистрирующий орган об его составлении (п. 3 ст. 20 Закона № 129-ФЗ от 08.08.2001.).

Однако на практике этот документ обычно сдают в налоговые органы вместе с уведомлением по форме Р15001, т.к. в противном случае налоговые органы впоследствии не смогут проверить достоверность итогового ЛБ.

В большинстве случаев промежуточный ЛБ составляется один раз, но в некоторых случаях его приходится формировать два раза и даже более. Речь идет о ситуациях, когда после сдачи первого промежуточного баланса выявляются дополнительные претензии кредиторов либо доначисляются налоги по результатам проверки. Требования кредиторов в этом случае признаются не любые, а только подтвержденные решением арбитражного суда, либо признанные самой ликвидационной комиссией.

Итоговый ликвидационный баланс – должен быть нулевым, или нет?

Данный вопрос по сути сводится к тому, когда следует распределять среди собственников оставшееся после гашения всех долгов имущество – до ликвидации предприятия или после. Статья 63 ГК РФ однозначного ответа на этот вопрос не дает, поэтому возможны оба варианта, каждый из которых имеет свои недостатки.

Первый вариант заключается в том, что итоговый баланс сдается и предприятие ликвидируется только после полного распределения имущества. В этом случае ликвидация может затянуться на неопределенный срок. Это может произойти, например, если у организации есть «проблемная» дебиторская задолженность, или между учредителями возникли споры по поводу распределяемых объектов.

При втором варианте сдача итогового баланса и ликвидация предприятия осуществляется сразу после завершения расчетов по гашению задолженностей, а имущество распределяется между собственниками уже после ликвидации. Данный вариант не может быть использован, если у предприятия остаются в собственности объекты, облагаемые налогом на имущество или транспортным налогом. В данном случае задолженность предприятия по этим налогам будет начисляться до момента передачи имущества учредителям. Т.е. ликвидация до фактической передачи облагаемых объектов и гашения задолженности по налогам будет невозможна.

Таким образом, нет однозначного ответа на вопрос, должен ли быть нулевым итоговый ликвидационный баланс. Пример нулевого баланса по новой форме:

Выводы

При ликвидации предприятия составляются два ликвидационных баланса – промежуточный и итоговый. Промежуточный содержит информацию об имуществе и претензиях кредиторов. Итоговый составляется после гашения всех задолженностей и завершает процедуру ликвидации. Он может быть нулевым или содержать сведения об оставшихся активах, в зависимости от принятого решения по регламенту распределения этих активов между учредителями.

В данной статье мы рассмотрим: окончательный ликвидационный баланс. Проанализируем пошаговую инструкцию заполнения и решение о составлении окончательного итогового ликвидационного баланса.

Ликвидационный баланс ООО составляется на этапе закрытия предприятия. В учете используют промежуточные и итоговые формы ликвидационного баланса. Промежуточная отчетность позволяет определить фактическое состояние расчетов, активов и пассивов закрываемой организации, имеющихся до проведения расчетов с собственниками.

Принятие решения о составлении промежуточного ликвидационного баланса

Ликвидация ООО осуществляется с проведением обязательных этапов. В составе ликвидационных мероприятий проводятся:

- Созыв общего собрания учредителей для принятия решения о начале процедуры. Согласовать решение должны все участники единогласно.

- Выбор состава ликвидационной комиссии и ликвидатора – председателя, ответственного за процедуру. Лицам вменяются обязанности по документальному оформлению процедуры.

- Уведомление регистрационного органа ИФНС. Документ формы Р15001 представляется в течение 3 дней после принятия учредителями решения о ликвидации. Бланк подлежит нотариальному удостоверению.

- Уведомление кредиторов в официальном Вестнике и по адресу месторасположения.

- Формирование промежуточного ликвидационного баланса.

- Утверждение отчетности учредителями на общем собрании.

В отличие от стандартной формы отчетности промежуточный баланс должен быть утвержден лицами, принимавшими решение о проведении ликвидации общества. Об утверждении промежуточного баланса делается отметка на документе с изданием протокола общего собрания учредителей об утверждении промежуточного баланса. Промежуточный баланс представляется в ИФНС с отметкой учредителей. Вы можете ознакомиться с примером: . А также с протоколом общего собрания учредителей: .

Окончательный ликвидационный баланс: срок для составления и исполнения промежуточного баланса

Промежуточная форма составляется по истечении 2 месяцев после официальной публикации о начале ликвидации общества. Составление промежуточного баланса осуществляется после уведомления кредиторов о предстоящей ликвидации общества и окончания срока предъявления финансовых претензий к организации. Дата окончания приема претензий указывается в публикации.

Промежуточный баланс составляет ликвидационная комиссия, в обязанность которой входит проведение инвентаризации, подготовка документов и формирование данных отчетности. К процедуре проверки могут привлекаться лица из числа работников, не входящие в состав ликвидационной комиссии.

Состав данных промежуточной отчетности предприятия

Предприятия используют бланк, самостоятельно разработанный для формирования данных. В основу принимается стандартный документ баланс формы 1 или промежуточная отчетность, разработанная для банков с развернутыми обороты по каждой статье.

Информация, не отраженная на статьях баланса как уточняющая, приводится в приложениях к форме. В пояснениях представляется подробная информация о кредиторской, дебиторской задолженностях, имуществе, прочих активах и другие важные сведения. Приложения сшиваются вместе с балансом.

При формировании показателей используются данные предыдущей отчетности и проведенной организацией инвентаризации. В балансе должна быть отражена информация об активах и долгах предприятия в развернутом виде.

В таблице указаны сведения, дополняющие стоимостную оценку.

| Сведения | Сведения, дополняющие стоимостную оценку |

| Основные средства – здания и сооружения, оборудование | Учетный номер, наименование, месторасположение (для зданий), год постановки на учет, износ, амортизация, остаточная стоимость |

| Незавершенное строительство | Наименование, год начала возведения, описание этапа, стоимость |

| Финансовые вложения | Назначение, виды |

| НМА | Наименование |

| Запасы | Наименование, группировка по производственным запасам, готовой продукции, НДС и прочие |

| Дебиторская задолженность, выданные авансы, краткосрочные инвестиции | Виды, состояние, роспись дат погашения |

| Денежные средства | Группировка по местам хранения |

| Уставный капитал, нераспределенная прибыль при наличии | Величина должна соответствовать заявленной в Уставе |

| Кредиты, займы, прочая кредиторская задолженность | Виды, группировка по требованиям в порядке очередности, срокам погашения и суммам, при наличии – решения судов |

| Задолженность по оплате труда, выходным пособиям и налогам | Виды, суммы, сроки выплат |

Пошаговая инструкция выведения показателей баланса

При формировании показателей используются правила ведения бухгалтерского учета, применимые для этапа ликвидации. В процессе подготовки данных производятся действия:

- Внесение корректировки в учетную политику.

- Изменение критериев классификации долгосрочной и краткосрочной задолженности. При ликвидации до истечения 12 месяцев осуществляется перевод долгосрочной в краткосрочную задолженность.

- Прекращение начисления амортизации в связи с прекращением использования объектов в деятельности и утратой критериев отнесения к НМА и ОС.

- Списание НМА, не способных приносить доход, например, деловую репутацию.

- Дополнение рабочего плана счетами для учета материальных активов 30 «предназначенных для продажи» и 31 «предназначенных для распределения между собственниками».

- Реформация статей учета доходов и расходов будущих периодов, отложенных налоговых активов и обязательств.

Дополнительно осуществляется перераспределение групп активов на денежные средства, дебиторскую задолженность, имущества и ТМЦ, планируемых к продаже и распределению между владельцами.

Уведомление ИФНС о ликвидации лица

Для уведомлений ИФНС на стадии ликвидации используется универсальная форма Р15001. Бланк представляется после принятия решения о закрытии предприятия и при сдаче промежуточного баланса. Предприятие представляет промежуточную отчетность на регистрацию одновременно с уведомлением формы Р15001. В момент представления уведомления в отношении организации не должно быть открыто проверок, судебных дел, по которым не принято решений. Все подписи заявителей на уведомлениях, представляемых в ИФНС в периоде ликвидации, заверяются нотариусом.

В таблице указаны условия заполнения формы.

| Условие | Характеристика |

| Заявитель | Учредитель предприятия |

| Заполнение | В рукописном или электронном виде |

| Представление | Лично, по почте или через средства коммуникации |

| Страницы, не имеющие отношения к предмету | Не заполняются |

| Нотариальное заверение | Требуется |

| Название лица | Указываются в полном соответствии реестру |

| Приложение | Представляется в форме протоколов или решения учредителей, промежуточного баланса |

Все формы составляют в строгом соответствии с требованиями. Прием уведомления не осуществляется при отсутствии части данных, их несоответствии действительным или указании лишних сведений. Форма представляется повторно.

Составление упрощенной промежуточной отчетности

Организации, являющиеся малыми предприятиями, имеют право вести бухгалтерский учет в сокращенном виде. К малым предприятиям в большинстве случаев относятся организации на УСН. Если организация, применяющие упрощенную систему налогообложения, не относится к категории малой, отчетность представляется в полном объеме. Характеристики упрощенного учета и бухгалтерской отчетности:

- Ведение осуществляется с использованием счетов учета, представленных в сокращенном виде.

- Допускается отсутствие регистров с ведением записей в журнале учета.

- Имеется возможность не применять при регистрации операций двойную запись.

Составление нулевой промежуточной отчетности

Нулевая промежуточная отчетность без наличия показателей не может быть составлена. Даже при отсутствии деятельности в балансе должен быть указан уставный капитал, сформированный при регистрации. При отсутствии денежных средств или имущества одновременно указывается убыток. Нулевая отчетность составляется только на заключительном этапе в форме окончательного ликвидационного баланса.

На основании промежуточного баланса принимается решение о проведении внеплановой выездной проверки. При отсутствии ведения деятельности в течение 3 лет и отсутствии активов проверка может не назначаться или проводится в ускоренном порядке с закрытием проверки справкой.

Отличия промежуточной и окончательной ликвидационной отчетности

Сведения, представленные в промежуточных и итоговых балансах, имеют отличия.

| Условие | Промежуточный баланс | Окончательный баланс |

| Отсутствие данных в отчетности | Нулевая отчетность не представляется | Нулевая отчетность |

| Количество | Может быть более одной формы | Представляется однократно |

| Зависимость показателей | Не зависят от итоговой отчетности | Для отражения начальных остатков используются исходящие остатки промежуточной отчетности |

| Обязанность подачи в ИФНС | Может не представляться внешним пользователям | Представляется в обязательном порядке |

| Дата представления отчетности | Любая из дат, например, день окончания периода предъявления требований кредиторов до расчетов с учредителями | Дата, предшествующая исключению предприятия из реестра |

Пример проводок по закрытию ликвидационного баланса

Общество приняло решение о ликвидации предприятия. Уставный капитал на момент принятия баланса составляет 10 000 рублей, нераспределенная прибыль – 35 000 рублей. В активе предприятия заявлены денежные средства в размере 45 000 рублей. Учредителем является единственное физическое лицо. В учете предприятия осуществляются проводки:

- Отражено списание уставного капитала: Дт 80 Кт 75 на сумму 10 000 рублей;

- Учтено распределение прибыли: Дт 84 Кт 75 на сумму 35 000 рублей;

- Рассчитан налог, удерживаемый из дохода учредителя: 45 000 х 13% = 5 850 рублей;

- Отражено удержание налога: Дт 75 Кт 68 на сумму 5 850 рублей;

- Отражено перечисление НДФЛ: Дт 68 Кт 51 на сумму 5 850 рублей;

- Учтена выплата суммы учредителю: Дт 75 Кт 51 на сумму 39 150 рублей.

После проведения расчетов с учредителями составляется окончательный ликвидационный баланс.

Программы для составления промежуточного баланса при ликвидации

Для формирования отчетности организации используют специализированные программы, адаптированные под индивидуальные условия. При использовании в качестве основы стандартной формы баланса предприятия могут использовать:

- «БАЛАНС-СЕТЬ». В программе можно настраивать рабочий план счетов, вести учет с использованием двойной записи, выводить остатки и создавать оборотные ведомости.

- Баланс-2W. Программа имеет дополнительную функцию формирования отчетности с учетом формул, используемых при камеральных проверках.

- 1С. Программа является наиболее распространенной среди пользователей с широким перечнем конфигураций и больших возможностей, включая ручной режим регулировки показателей.

Отчетность формируется в электронной форме и может быть выведена на печать или выгружена для передачи по средствам коммуникации.

Вопросы и ответы

Вопрос № 1. Требуется ли представлять обычную отчетность на отчетную дату при представлении промежуточного ликвидационного баланса?

Ответ: Другая отчетность предприятия представляется в установленные сроки.

Вопрос № 2. Как поступать в случае, когда активов ликвидируемой организации недостаточно для покрытия долгов перед кредиторами?

Ответ: При недостаточности средств для выплат кредиторам в отношении организации начинается процедура банкротства.

Вопрос № 3. Какой период необходимо указать в промежуточной отчетности?

Ответ: Период устанавливается на дату формирования отчетности.

Вопрос № 4. Можно ли привлечь уволенного бухгалтера к составлению отчетности?

Ответ: Для составления отчетности можно заключить договор ГПХ с уволенным бухгалтером.

Вопрос № 5. Нужно ли переименовывать баланс при составлении промежуточной ликвидационной отчетности?

Бесплатная юридическая консультация Звонок в один клик

Ежегодно множество организаций вынуждено закрываться по тем или иным причинам. Грамотно провести процедуру закрытия предприятия можно только при условии подробного ознакомления с понятием ликвидационного баланса и порядком его составления. Вне зависимости от причин прекращения деятельности конкретной организации, необходимо сформировать указанный тип финансовой отчетности. Для ответа на вопрос: должен ли ликвидационный баланс быть нулевым – следует уточнить ряд моментов.

Ежегодно множество организаций вынуждено закрываться по тем или иным причинам. Грамотно провести процедуру закрытия предприятия можно только при условии подробного ознакомления с понятием ликвидационного баланса и порядком его составления. Вне зависимости от причин прекращения деятельности конкретной организации, необходимо сформировать указанный тип финансовой отчетности. Для ответа на вопрос: должен ли ликвидационный баланс быть нулевым – следует уточнить ряд моментов.

Как составить ликвидационный баланс? Пример составления

Понятие «ликвидационной баланс» подразумевает под собой бухгалтерский баланс, в котором отражено актуальное имущественное состояние компании, подлежащей ликвидации.

Все аспекты составления и прочие вопросы относительно применения этого документа регулируются указанными законодательными актами в свежих редакциях:

- Федеральным Законом «О банкротстве»;

- Гражданским Кодексом Российской Федерации (в редакции от 3.07.2016);

- Федеральным законом «Об акционерных обществах» (от 26.12.2015)

На 2017 год не разработана четко регламентированная форма ликвидационного баланса для коммерческих компаний, за исключением банковских и бюджетных учреждений. Налоговая служба определила возможность подготовки данного документа по рекомендованной форме бухгалтерского баланса. Требуется соблюсти ряд нюансов касательно оформления, которые отражены в письме ФНС России от 07.08.2012. Заполнение финансового отчета производится на бланке, утвержденном приказом Минфина РФ от 02.07.2010 №66. Необходимо также указать название документа: ликвидационный баланс либо промежуточный ликвидационный баланс.

Общие правила составления ликвидационного баланса, образец которого приведен ниже, аналогичны требованиям к разработке ежеквартального и годового бухгалтерского отчетов. Специфических особенностей процедура составления ликвидационного баланса не имеет. Разработка форм документации возлагается на ликвидационную комиссию. Каждое предприятие самостоятельно подготавливает бланк ликвидационного баланса, позволяющий решить задачу максимально развернутого отображения сложившейся на данный момент ситуации.

Обязательные реквизиты документа:

- Название, период учета, дата формирования

- Коды, полное наименование организации, ИНН, вид осуществляемой деятельности

- Указание организационно-правовой формы предприятия, его адрес, единицы измерения

- Отчетные сведения в формате таблицы

- Подпись председателя комиссии

Типовой образец бланка финансового документа приведен здесь. Ориентируясь на данную форму, конкретная организация может составить необходимый отчет.

Должен ли ликвидационный баланс быть нулевым или нет?

Вопрос о том, должен ли ликвидационный баланс быть нулевым или нет, встает перед каждым закрывающимся предприятием. Дать на него четкий ответ можно лишь после уточнения ряда моментов.

В ходе процедуры ликвидации компании составляется два вида этого документа: окончательный и промежуточный. Они не должны быть идентичными.

Общая схема разработки документов обоих типов схожа, в то же время существуют нюансы. Промежуточный ликвидационный отчет формируется в начале процесса ликвидации компании, в то время как окончательный – лишь после урегулирования отношений с контрагентами.

Когда составляется ликвидационный баланс – также важный аспект вопроса. Конкретная дата для промежуточного ликвидационного баланса не регламентирована. Документ должен отвечать главному требованию: давать оценку действительного финансового состояния организации на зафиксированную в балансе дату. Промежуточная версия финансового документа может составляться многократно. Оформление указанного типа отчета выполняется по истечении двухмесячного периода с момента публикации в «Вестнике государственной регистрации» соответствующего извещения о закрытии организации. Окончательный ликвидационный баланс, в соответствии с положениями Федерального закона «О бухгалтерском учете», составляется исключительно от даты ликвидации предприятия.

В соответствии с этим определяется и ответ на вопрос, должен ли баланс прекращающего свою деятельность предприятия обязательно быть нулевым. Для промежуточного типа документа соблюдение данного условия не является догмой. Основная цель указанной версии отчетности – определение структуры задолженностей организации с последующим их погашением. Она отображает реальное положение дел закрывающегося предприятия. Окончательный баланс должен быть нулевым: дебет равен кредиту. Это подразумевает, что все долговые обязательства исполнены, оставшиеся активы реализованы и распределены между учредителями.

Схема составления промежуточного ликвидационного баланса выглядит следующим образом:

- Выполнение имущественной инвентаризации для установления стоимости имущества, которое осталось в распоряжении организации

- Определение требований, предъявляемых кредиторами к учредителям предприятия

- Реализация всего имущества компании на публичных торгах в случае отсутствия у нее достаточных средств для погашения своих долговых обязательств

- Заполнение бланка бухгалтерского баланса

- Формирование актуальных приложений к документам, в которых содержатся исчерпывающие данные об имуществе предприятия и требованиях кредиторов к организации

Составление ликвидационного баланса промежуточного типа осуществляется на базе данных из отчетности за последние месяцы деятельности компании. В документе содержатся актуальные данные о:

- Активах организации, в список которых входят основные средства

- Зданиях и сооружениях, включая активы из группы незавершенного строительства

- Долгосрочных и краткосрочных финансовых вложениях предприятия

- Всех нематериальных средствах организации с обязательным указанием их точной стоимости по активу

- Прочих финансовых расходах, запасах, активах

- Дебиторских обязательствах

- Авансовых платежах поставщикам и работникам

- Денежных средствах, аккумулированных на банковских счетах и в кассе

- Требованиях к юрлицу со стороны кредиторов с детальным указанием их наименования, точной суммы задолженности и вынесенного решения об удовлетворении

Окончательный ликвидационный баланс

Составление окончательного ликвидационного баланса становится возможным только при условии погашения всех имеющихся перед контрагентами задолженностей. Документ отражает активы организации, которые остаются в ее распоряжении по завершении процедуры закрытия и подлежат распределению между учредителями и участниками. Важный момент: итог актива окончательного ликвидационного баланса равен размеру активов в промежуточном. Данная мера необходима для определения недобросовестных ликвидаторов, осуществляющих временный вывод своих активов из компании во избежание выплаты накопившихся долгов кредиторам.

Порядок процедуры:

- Имущественная инвентаризация, необходимая для выявления имущества, которое осталось у организации после проведения взаиморасчетов со своими контрагентами

- Внесение полученной информации в бланк ликвидационного баланса

Составление документа происходит по форме №1 «Бухгалтерский баланс». Достаточным является соблюдение требований ПБУ 04/99 «Бухгалтерская отчетность организации». Общий порядок формирования такого баланса для различных организационно-правовых форм юрлиц не имеет принципиальных различий, хотя следует учесть некоторые особенности.

По завершении процедуры составления ликвидационного баланса, форма которого приведена выше, его следует утвердить.

Перечень лиц, подписывающих ликвидационный баланс:

- Учредители юрлица

- Орган, вынесший решение о ликвидации организации

В ряде случаев, регламентированных актуальным законодательством РФ, утверждение документа проводится по согласованию с уполномоченным госорганом. Этот момент зафиксирован в п.6 ст.63 Гражданского кодекса РФ.

Решение об утверждении ликвидационного баланса, образец которого приведен ниже, содержит в себе следующий перечень данных:

- Полное наименование организации

- Форма и точное место проведения собрания, указание времени его начала и закрытия

- Полный список лиц, которые присутствовали на собрании

- Повестка дня с подробным указанием обозначенных вопросов

- Внесенные по поставленным вопросам решения

Вместе с решением об утверждении ликвидационного баланса и заявлением, оформленным по установленной форме Р16001, финансовый документ подается в ФНС.

Образец заполнения ликвидационного баланса

Конкретных бланков для формирования ликвидационных балансов не существует в связи с отсутствием четких регламентов по этому вопросу. Каждая компания индивидуально подходит к процессу разработки документа. Общие требования к форме и содержанию данного типа отчетности ограничены рамками бухгалтерского баланса. Промежуточная и итоговая версии финансового документа могут разрабатываться по единому образцу, установленному на конкретном предприятии.

Пример заполненного ликвидационного баланса можно скачать ниже